「売上は順調に伸びているのに、なぜか会社にお金が残らない……」

経営者であれば、一度はこんな悩みを抱えたことがあるのではないでしょうか。

実は、売上と利益は別物です。さらに言えば、利益と手元のお金も別物なのです。

2024年に休廃業・解散した企業のうち、なんと51.1%が黒字だったというデータがあります。つまり、利益が出ていても会社を畳まざるを得なかった企業が半数以上ということです。

本記事では、売上があるのにお金が残らない会社に共通する「戦略ミス」を徹底解説します。あなたの会社が同じ轍を踏まないよう、ぜひ最後までお読みください。

目次

- 「売上があるのにお金がない」は珍しくない

- お金が残らない会社に共通する7つの戦略ミス

- 戦略ミスを見抜くための数字チェックリスト

- 経営者の声:失敗から学んだ教訓

- お金を残すための5つの改善ステップ

- まとめ

「売上があるのにお金がない」は珍しくない

衝撃のデータ:黒字でも倒産する現実

まず、この現実を直視してください。

📊 2024年 休廃業・解散企業の損益状況

| 損益状況 | 割合 |

|---|---|

| 黒字で休廃業・解散 | 51.1% |

| 赤字で休廃業・解散 | 48.9% |

(出典:帝国データバンク「全国企業休廃業・解散動向調査」2024年)

半数以上が黒字だったにもかかわらず、事業を続けられなくなっています。

これが「黒字倒産」と呼ばれる現象です。

なぜ黒字なのに倒産するのか?

その答えはシンプルです。

「利益」と「現金」は違うからです。

📊 利益と現金の違い

| 項目 | 利益(P/L上) | 現金(実際の手元) |

|---|---|---|

| 売上計上時 | 計上される | まだ入金されていない |

| 仕入れ時 | 費用計上 | 先に支払いが発生 |

| 設備投資 | 減価償却で分割計上 | 一括で支払い発生 |

| 借入返済 | 利息のみ費用計上 | 元本返済は費用にならない |

この「ズレ」を理解していないと、「帳簿上は黒字なのに、銀行口座は空っぽ」という事態に陥ります。

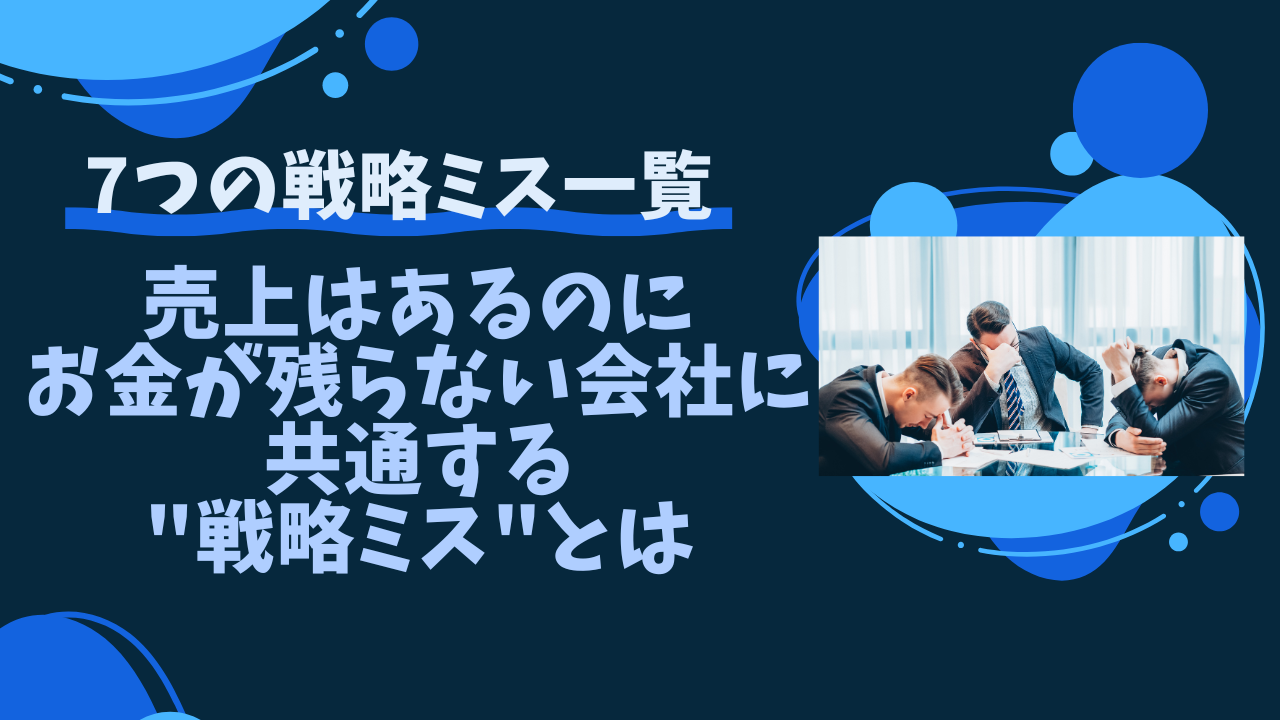

お金が残らない会社に共通する7つの戦略ミス

売上があるのにお金が残らない会社には、共通する「戦略ミス」があります。

📊 7つの戦略ミス一覧

| No. | 戦略ミス | 危険度 |

|---|---|---|

| 1 | 売上至上主義に陥っている | ★★★★★ |

| 2 | 粗利率を無視した値引き | ★★★★★ |

| 3 | 回収サイトと支払サイトのミスマッチ | ★★★★☆ |

| 4 | 過剰な在庫を抱えている | ★★★★☆ |

| 5 | 身の丈に合わない設備投資 | ★★★★☆ |

| 6 | 固定費の管理ができていない | ★★★☆☆ |

| 7 | 節税のやりすぎ | ★★★☆☆ |

それぞれ詳しく見ていきましょう。

戦略ミス①:売上至上主義に陥っている

「とにかく売上を伸ばせ!」

この言葉、社内で飛び交っていませんか?

売上至上主義は、お金が残らない会社の最大の特徴です。

📊 売上至上主義の会社に見られる特徴

| 特徴 | 問題点 |

|---|---|

| 営業の評価基準が売上だけ | 利益度外視の受注が増える |

| 売上目標の達成が最優先 | 採算の悪い案件も受ける |

| 「売上は全てを癒す」と信じている | コスト意識が薄くなる |

| 前年比○%増が至上命題 | 無理な拡大路線に走る |

売上が増えても、それ以上にコストが増えていたら、お金は残りません。

「売上1億円達成!と喜んだのも束の間、決算してみたら利益が前年より減っていました。売上を追いかけるあまり、採算度外視の仕事を受けすぎていたんです」(製造業・50代経営者)

売上至上主義からの脱却

📊 売上至上主義 vs 利益重視経営

| 項目 | 売上至上主義 | 利益重視経営 |

|---|---|---|

| 目標設定 | 売上○億円 | 粗利益○%、営業利益○万円 |

| 営業評価 | 売上高のみ | 粗利益、回収率も含める |

| 案件選別 | 何でも受ける | 採算性を見て選ぶ |

| 価格交渉 | 値引きで対応 | 付加価値で勝負 |

| 結果 | 売上増・利益減 | 売上適正・利益確保 |

戦略ミス②:粗利率を無視した値引き

「競合に負けたくないから値引きする」 「大口顧客だから特別価格で」 「まずは実績を作りたいから安く受ける」

これらは全て、粗利率を削る行為です。

📊 値引きが利益に与えるインパクト

| 粗利率 | 10%値引きの影響 | 利益を維持するのに必要な販売数増 |

|---|---|---|

| 50% | 粗利が20%減少 | 25%増の販売が必要 |

| 30% | 粗利が33%減少 | 50%増の販売が必要 |

| 20% | 粗利が50%減少 | 100%増の販売が必要 |

| 10% | 粗利が100%減少(赤字) | 販売しても赤字 |

粗利率30%の商品を10%値引きすると、同じ利益を出すのに1.5倍売らなければなりません。

「『ちょっとだけ値引き』を繰り返していたら、気づけば全商品の利益率がボロボロに。売っても売っても儲からない体質になっていました」(卸売業・40代経営者)

値引きの代わりにすべきこと

📊 値引き以外の価格戦略

| 戦略 | 具体例 |

|---|---|

| 付加価値の追加 | アフターサービス、保証期間延長 |

| パッケージ化 | 単品ではなくセット販売 |

| 差別化 | 競合にない独自の強みを打ち出す |

| ターゲット変更 | 価格重視の顧客から価値重視の顧客へ |

| 原価低減 | 仕入れ交渉、業務効率化 |

戦略ミス③:回収サイトと支払サイトのミスマッチ

これは黒字倒産の最大の原因です。

📊 回収サイトと支払サイトとは

| 用語 | 意味 |

|---|---|

| 回収サイト | 売上を計上してから入金されるまでの期間 |

| 支払サイト | 仕入れをしてから支払うまでの期間 |

例えば、こんな状況を想像してください。

📊 資金ショートの例

| 項目 | タイミング |

|---|---|

| 4月1日 | 商品を仕入れ(100万円) |

| 4月15日 | 商品を販売(150万円) |

| 4月30日 | 仕入れ先への支払期限(100万円) |

| 6月30日 | 顧客からの入金(150万円) |

帳簿上は50万円の利益ですが、4月30日時点では100万円の支払いが発生し、入金は2ヶ月後。

この2ヶ月間をどう乗り切るか?これが資金繰りの問題です。

「売上が急に伸びた時が一番危なかった。仕入れは先払い、入金は後。資金がいくらあっても足りなくなりました」(小売業・40代経営者)

理想的なサイト設計

📊 回収・支払サイトの理想と現実

| 状態 | 回収サイト | 支払サイト | 資金繰り |

|---|---|---|---|

| 理想 | 30日 | 60日 | 余裕あり |

| 普通 | 60日 | 60日 | トントン |

| 危険 | 90日 | 30日 | 常に資金不足 |

| 最悪 | 120日 | 即時 | 破綻リスク大 |

戦略ミス④:過剰な在庫を抱えている

在庫は**「お金が商品の形に変わったもの」**です。

売れない在庫を抱えているということは、お金を倉庫に眠らせているのと同じです。

📊 在庫が資金繰りに与える影響

| 在庫月数 | 状態 | リスク |

|---|---|---|

| 0.5〜1ヶ月分 | 適正 | 低い |

| 1〜2ヶ月分 | やや多い | 中程度 |

| 2〜3ヶ月分 | 多い | 高い |

| 3ヶ月分以上 | 過剰 | 非常に高い |

過剰在庫が生まれる原因

📊 過剰在庫の原因と対策

| 原因 | 背景 | 対策 |

|---|---|---|

| 「安い時に大量仕入れ」 | 目先のコスト削減 | 保管コスト・資金コストを計算 |

| 売れ残り | 需要予測のミス | 販売データに基づく発注 |

| 欠品恐怖 | 「売り逃し」を恐れる | 適正在庫数の設定 |

| 仕入れロットの問題 | 最小発注数が多い | 仕入れ先との交渉 |

「原材料が安い時に大量に仕入れてコスト削減のつもりが、倉庫代と資金繰りの悪化でトータルではマイナスでした」(製造業・50代経営者)

戦略ミス⑤:身の丈に合わない設備投資

「事業拡大のために設備投資を!」

この判断自体は間違っていません。しかし、タイミングと規模を間違えると命取りになります。

📊 設備投資の失敗パターン

| パターン | 問題点 |

|---|---|

| 売上予測が甘い | 投資回収の見込みが崩れる |

| 借入に頼りすぎ | 返済負担が重くなる |

| 一括投資 | 資金が一気に減る |

| 稼働までの期間を軽視 | 収益を生まない期間が長い |

| ランニングコストを軽視 | 維持費で利益が吹き飛ぶ |

📊 設備投資の判断基準

| チェック項目 | OK基準 |

|---|---|

| 投資回収期間 | 3〜5年以内 |

| 借入依存度 | 自己資金50%以上 |

| 返済負担 | 月次キャッシュフローの30%以内 |

| 予備資金 | 6ヶ月分の運転資金を確保 |

「『攻めの投資』と言って最新設備を導入したものの、予想した売上が立たず、借入返済で首が回らなくなりました」(製造業・60代経営者)

戦略ミス⑥:固定費の管理ができていない

固定費は、売上がゼロでも発生するコストです。

売上が減った時、固定費が重荷になって会社を潰します。

📊 固定費の主な項目

| 項目 | 特徴 |

|---|---|

| 人件費 | 最も大きな固定費、削減は難しい |

| 家賃 | 長期契約で縛られやすい |

| リース料 | 途中解約が難しい |

| 保険料 | 見直しが後回しになりがち |

| 通信費 | 小さいが積み重なる |

| 役員報酬 | 下げにくい |

📊 固定費率の目安

| 業種 | 固定費率の目安 |

|---|---|

| 製造業 | 20〜30% |

| 卸売業 | 15〜25% |

| 小売業 | 25〜35% |

| サービス業 | 30〜50% |

| 飲食業 | 40〜60% |

固定費率が高いほど、売上減少時のダメージが大きくなります。

「売上が好調な時に調子に乗って人を増やし、オフィスも移転。売上が落ちた時、固定費だけで赤字になる状態に……」(IT企業・40代経営者)

戦略ミス⑦:節税のやりすぎ

「税金を払うのがもったいない」という気持ちは分かります。

しかし、過度な節税は資金繰りを悪化させます。

📊 過度な節税の問題点

| 節税行動 | 問題点 |

|---|---|

| 経費の前倒し計上 | 翌期以降の経費が減る |

| 不要な設備購入 | 現金が減る |

| 過剰な保険加入 | 保険料で資金流出 |

| 役員報酬の過大設定 | 法人に資金が残らない |

📊 節税と資金繰りのバランス

| 状態 | 利益 | 税金 | 手元資金 |

|---|---|---|---|

| 節税しすぎ | 少ない | 少ない | 少ない |

| バランス良い | 適正 | 適正 | 適正 |

| 節税不足 | 多い | 多い | やや少ない |

税金を払っても、手元にお金を残す方が健全です。

「顧問税理士の言う通りに節税対策をしたら、決算後にお金が全然残っていなくて焦りました。税金を払ってでも利益を出した方が良かったです」(建設業・50代経営者)

戦略ミスを見抜くための数字チェックリスト

自社がお金が残らない体質になっていないか、以下の数字をチェックしてください。

📊 自己診断チェックリスト

| チェック項目 | 健全な基準 | 要注意 | 危険 |

|---|---|---|---|

| 売上総利益率(粗利率) | 30%以上 | 20〜30% | 20%未満 |

| 営業利益率 | 5%以上 | 2〜5% | 2%未満 |

| 売掛金回転期間 | 30日以内 | 30〜60日 | 60日超 |

| 在庫回転期間 | 30日以内 | 30〜60日 | 60日超 |

| 自己資本比率 | 30%以上 | 15〜30% | 15%未満 |

| 流動比率 | 200%以上 | 100〜200% | 100%未満 |

| 固定費率 | 業種平均以下 | 業種平均程度 | 業種平均超 |

📊 今すぐ確認すべき3つの数字

| 数字 | 計算方法 | 意味 |

|---|---|---|

| 手元現金残高 | 銀行口座残高 | 今すぐ使えるお金 |

| 月次キャッシュフロー | 入金 − 支払い | 毎月のお金の増減 |

| 運転資金 | 売掛金 + 在庫 − 買掛金 | 事業に必要な資金 |

経営者の声:失敗から学んだ教訓

実際に「売上はあるのにお金が残らない」状態を経験した経営者の声を紹介します。

ケース1:売上至上主義からの脱却

「年商3億円を達成したのに、決算してみたら利益はほぼゼロ。原因を分析したら、採算の悪い案件ばかり受けていました。今は『粗利率30%以下の案件はお断り』というルールを設けています」(広告代理店・40代経営者)

📊 改善前後の比較

| 項目 | 改善前 | 改善後 |

|---|---|---|

| 売上 | 3億円 | 2.5億円 |

| 粗利率 | 18% | 35% |

| 営業利益 | 100万円 | 2,500万円 |

| 手元資金 | 常に不足 | 3ヶ月分確保 |

ケース2:資金繰り改善で復活

「売上は順調だったのに、いつも資金繰りに追われていました。原因は回収サイトが90日、支払いサイトが30日という構造。思い切って取引条件の見直しを交渉したところ、資金繰りが劇的に改善しました」(卸売業・50代経営者)

📊 サイト改善の効果

| 項目 | 改善前 | 改善後 |

|---|---|---|

| 回収サイト | 90日 | 45日 |

| 支払いサイト | 30日 | 45日 |

| 必要運転資金 | 5,000万円 | 2,000万円 |

| 資金繰りの余裕 | なし | あり |

ケース3:在庫削減で資金確保

「『欠品が怖い』と在庫を積み上げた結果、倉庫が商品であふれ、資金も在庫に化けていました。思い切って在庫を半分に減らしたところ、2,000万円の現金が手元に戻ってきました」(小売業・40代経営者)

お金を残すための5つの改善ステップ

お金が残らない体質から脱却するための具体的なステップを紹介します。

📊 5つの改善ステップ

| ステップ | 内容 | 期間目安 |

|---|---|---|

| Step 1 | 現状把握(数字の可視化) | 1週間 |

| Step 2 | 問題点の特定 | 2週間 |

| Step 3 | 改善計画の策定 | 2週間 |

| Step 4 | 実行と検証 | 3ヶ月 |

| Step 5 | 定着と継続 | 継続 |

Step 1:現状把握(数字の可視化)

まず、自社の「お金の流れ」を把握しましょう。

📊 現状把握で確認すべき数字

| 確認項目 | 入手方法 |

|---|---|

| 月次の売上・粗利益 | 試算表 |

| 売掛金の残高と内訳 | 売掛金台帳 |

| 在庫の残高と内訳 | 在庫表 |

| 買掛金の残高と支払予定 | 買掛金台帳 |

| 借入金の残高と返済予定 | 返済予定表 |

| 今後3ヶ月の入出金予定 | 資金繰り表 |

Step 2:問題点の特定

現状を把握したら、どこに問題があるかを特定します。

📊 問題特定のフレームワーク

| 確認ポイント | 質問 |

|---|---|

| 売上の質 | 粗利率の低い案件が多くないか? |

| 回収 | 回収が遅れている売掛金はないか? |

| 在庫 | 動きの悪い在庫はないか? |

| 固定費 | 売上に対して固定費が高すぎないか? |

| 投資 | 回収できていない投資はないか? |

| 借入 | 返済負担が重すぎないか? |

Step 3:改善計画の策定

問題点が明確になったら、優先順位をつけて改善計画を立てます。

📊 改善施策の優先順位

| 優先度 | 施策 | 効果が出るまでの期間 |

|---|---|---|

| 高 | 回収サイトの短縮 | 即効性あり |

| 高 | 不良在庫の処分 | 1〜3ヶ月 |

| 中 | 値引きルールの見直し | 3〜6ヶ月 |

| 中 | 固定費の削減 | 3〜6ヶ月 |

| 低 | 新規顧客開拓 | 6ヶ月〜 |

Step 4:実行と検証

計画を実行し、毎月検証します。

📊 月次検証のチェックポイント

| 項目 | 確認内容 |

|---|---|

| 粗利率 | 目標値に近づいているか |

| 売掛金残高 | 減少しているか |

| 在庫残高 | 適正化されているか |

| 手元現金 | 増加しているか |

| 月次キャッシュフロー | プラスになっているか |

Step 5:定着と継続

改善が進んだら、その状態を維持する仕組みを作ります。

📊 定着のための仕組み

| 仕組み | 内容 |

|---|---|

| 月次経営会議 | 数字を見ながら全員で確認 |

| KPIの設定 | 粗利率、回収率などを指標化 |

| 評価制度の見直し | 売上だけでなく利益も評価 |

| 資金繰り表の作成 | 3ヶ月先までの入出金を予測 |

| 定期的な棚卸し | 在庫状況を常に把握 |

まとめ

売上があるのにお金が残らない会社に共通する「戦略ミス」について解説しました。

📊 本記事のポイント

| ポイント | 内容 |

|---|---|

| 衝撃の事実 | 休廃業企業の51.1%が黒字だった |

| 根本原因 | 「利益」と「現金」は別物 |

| 7つの戦略ミス | 売上至上主義、値引き、サイトミスマッチ、過剰在庫、過剰投資、固定費、節税 |

| 改善の鍵 | 数字の可視化と、粗利・キャッシュフロー重視の経営 |

📊 今すぐやるべきこと

| 優先度 | アクション |

|---|---|

| 1 | 自社の粗利率を確認する |

| 2 | 回収サイトと支払サイトを確認する |

| 3 | 在庫の状況を確認する |

| 4 | 3ヶ月先までの資金繰り表を作成する |

| 5 | 問題点を特定し、改善計画を立てる |

最後に

「売上は全てを癒す」という言葉がありますが、それは利益とキャッシュフローが伴っている場合のみです。

売上がいくら大きくても、お金が残らなければ会社は続きません。逆に、売上が小さくても、利益とキャッシュフローがしっかりしていれば、会社は長く続きます。

今日から、**「売上」ではなく「利益」と「キャッシュ」**を見る経営に切り替えてください。

それが、会社を守り、成長させる唯一の道です。